こんにちは

現在iDeCoのほかに、つみたてNISAを行っています。

現状と積立方法、資産配分などをメモ代わりに記事にしたいと思います。

NISA口座自体ではかなり初期から利用していたくせに、

ずっと株式投資で失敗していたので、コロナで全部売却していました。

今年からつみたてNISA枠に変更して心機一転がんばってやっていきましょう。という感じです。

積立方法と資金

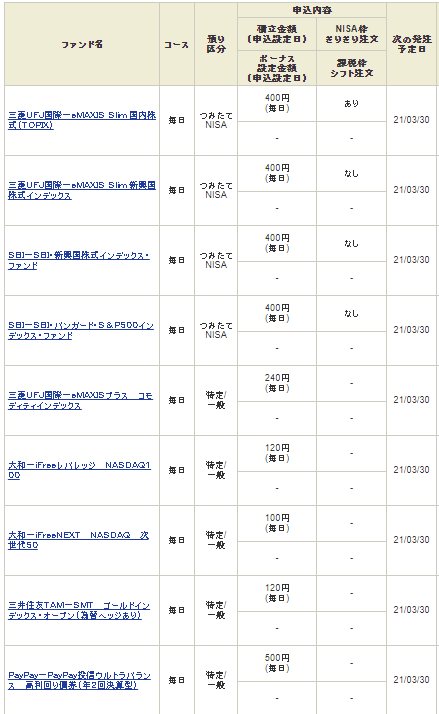

まず2021年3月28日現在の状況です。

これらを細かくみていきます。

つみたてNISAを利用できるものはつみたてNISA枠で。

できないものも特定口座で積立をしています。

開始して1か月半ほどたった現時点の成績としては、トータル-47円です。

積立はSBI証券で行っています。

積立にかんしては積立用のアプリがあるのでそのスクショを載せています。

一か月に積み立てている金額です。

現時点での評価額と損益です

アプリ、見やすいですよね!

商品選択と分散で共通していることは

・すべて毎日つみたてを利用している

・手数料を意識して、インデックス投資である(eMaxis Slimはいいですよね)

(ウルトラバランス債券とNASDAQブルのみレバレッジ)

次から、分散している枠ごとにみていきます

国内株式編

国内株式はこれのみです。

東証一部銘柄に分散されています。

配当もなく投信の中で再投資してくれています。

分配金なしです。

毎日の買付は400円です。ノーロード、信託報酬は0.154%です。

日銀のETF買入れが日経平均型からTOPIX型に変わることもありますし、

TOPIXはこれから見直されていくかもです。

国際株式編

①NASDAQ次世代50:これはNASDAQ Q-50指数っていうものへのインデックス投資できます。

現在のNASDAQ100指数はGAFAM+TESLAみたいな超優秀銘柄ですが、

その次世代になるような50銘柄に分散できます。

正直米国株にまだ疎いので、勉強するまでこれ買っときます。

アストラゼネカとかエクスペディアとか、ノートンくらいしか知ってる会社はないのですが

知らないくらいがいいのかもしれません。

これから伸びてくれる期待が持てますね。

毎日100円つみたてです。信託報酬は0.495%。

②新興国については2商品いれてますが、

あえてやっています。

両方とも毎日400円つみたて。

eMaxisが信託報酬0.187%

雪だるまが信託報酬0.176%

ふたつの商品は若干投資先が違っていて、

FTSEとMSCIのエマージングマーケットという違いなのですが

韓国の有無です。

この動画が参考になりました。

韓国市場の影響は少ない方がいいかなというのが個人的な思惑です。

ゼロにするのもしゃくなのでこの方法をとりました。

韓国市場は空売り禁止していたり、やや歪みがあります。

③これは言わずとしれたS&P500の投信です。

つみたて先としては最適です。信託報酬0.0938%です。かなり低コストです。

日本のTOPIXみたいなもので、NY市場の500銘柄に分散されています。

こちらはNASDAQ100の2倍のレバレッジのある投信です。

毎日120円信託報酬0.99%

こちらはレバレッジ型のリスクを把握したうえで投資してください。

これからのNASDAQ100が今までのように爆上げするか分かりませんが、

期待していっていいのではないかなあと思っています。

もうひとつNISA枠にS&Pの投信がありますが、去年にTpointで買って放置していたものです。

今後もTpoint枠で買っていく予定です。

なので商品を分けております。

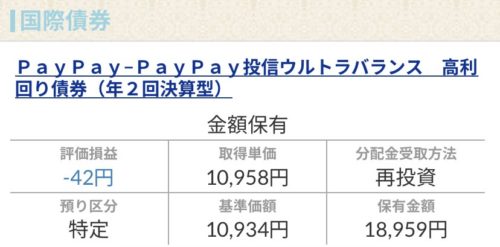

債券編

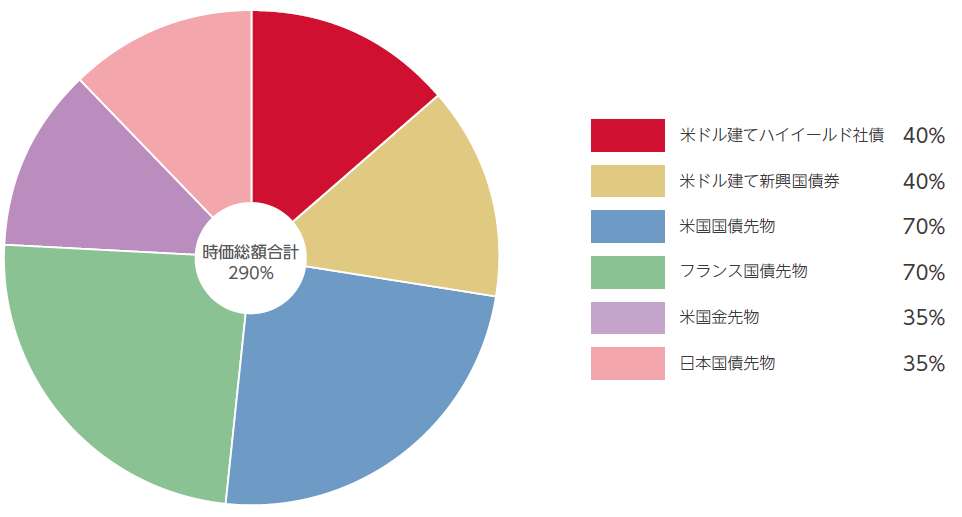

これは攻めの債券投信です。

毎日500円の積み立て、信託報酬0.799%。

これはハイイールド債です。ただし2.9倍くらいのレバレッジがかかっています

債券の先物、商品先物も含んでいるからです。

レバレッジ型商品はリスクもあるので、あまりお勧めされませんが

あえて入れてみてます。

価格がふらふら動くと低減してしまうリスクも把握したうえで投資してください。

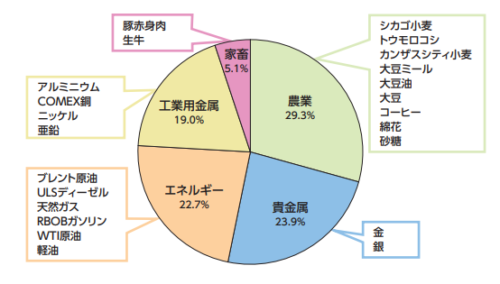

コモディティ編

ゴールドとコモディティは配当はないですが、

ボラティリティが高いので毎日積み立てをしていきたいと思って購入しています。

①eMAXISプラスコモディティ

毎日240円、信託報酬は0.9%

こんな感じで商品に投資しています。原油や天然ガスに投資できたりがいいですね。

②ゴールドインデックス

毎日120円、信託報酬は0.275%

上にも金が入ってるので投資額すくなめになっています。

為替ヘッジありなしで、悩みましたが、

純資産がこっちのほうが大きかったので、こちらを選びました。

まとめ

これでつみたてNISAは年間40万使い切ってるはずです。

サラリーマンなのでiDeCoも月23,000円つかいきってて、

これ以上買う場合は、とうとう米国口座つくって、

ETFを直接買っていきたいと、そんなふうに思っています。

ただしこれからはもっとオプションで稼いでいってからかな、と

そっちが第一優先です。

3月末現在ではまだまだ勝ててない状況なので。。。

今後に期待しつつ、この記事を見ていただいた方の参考になればと思います。

iDeCoの構成についてはこちらの記事をみてください!

コメント